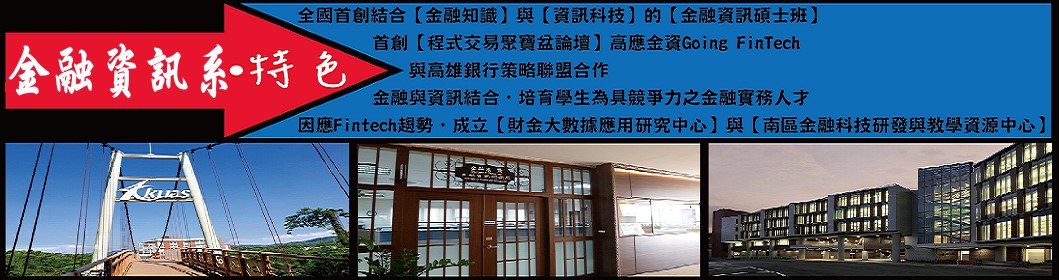

|

論文分類

|

標題

|

姓名

|

指導教授

|

|---|---|---|---|

| 106碩士班論文 | 結合基金與策略投資的理財機器人系統開發 | 蔡維晉 | 姜林杰祐 |

| 106碩士班論文 | 策略要素如何影響投資績效之實證研究 | 楊文賢 | 姜林杰祐 |

| 106碩士班論文 | 結合大師選股模型與選時進出場規則建構策略-台灣股票市場的投資績效分析 | 黃謙瑜 | 姜林杰祐 |

| 106碩士班論文 | 台灣指數期貨大幅漲跌前輪廓分析、策略設計與實證 | 鍾印承 | 姜林杰祐 |

| 106碩士班論文 | 結合資料分析設計台指期貨日內當沖策略 | 林冠佑 | 姜林杰祐 |

| 106碩士班論文 | 利用成交筆數資訊建構台指期貨當沖策略之實證研究 | 潘冠詠 | 姜林杰祐 |

| 107碩士班論文 | 台股大漲前的輪廓分析與策略設計 | 王巧妤 | 姜林杰祐 |

| 107碩士班論文 | 綜合模式導向與資料導向方法建構以定頻交易為基礎的日內當沖策略與實證 | 黃堉愷 | 姜林杰祐 |

| 107碩士班論文 | 建立交易策略平台上策略投組最佳化加值服務 | 何凡 | 姜林杰祐 |

| 107碩士班論文 | 時間序列模型預測與個案研究於農產品產地月平均價格分析 -以蔬果產銷資訊整合平台之品項為例 | 陳建廷 | 姜林杰祐 |

| 107碩士班論文 | 以修正K線改進技術分析策略模型績效之實證分析 | 曹盈華 | 姜林杰祐 |

| 107碩士班論文 | 運用交易頻率資訊設計策略濾網的績效分析—以台指期貨市場為實證 | 周振輝 | 姜林杰祐 |

| 107碩士班論文 | 運用因子選股與技術指標建構台股ETF投資組合 | 曾子益 | 姜林杰祐 |

| 108碩士在職專班論文 | 金融科技時代下證券投資顧問事業商業模式之研究 | 鍾建安 | 姜林杰祐 |

| 108碩士在職專班論文 | 台灣保單健診軟體服務公司商業模式之研究 | 沈明福 | 姜林杰祐 |

| 108碩士在職專班論文 | 以敏捷式開發方法建構 基於開放銀行趨勢的第三方個人理財管理系統 | 陳維菁 | 姜林杰祐 |

| 108碩士班論文 | 基於KAMA指標設計交易策略— 應用於台灣指數期貨市場之實證分析 | 陳昱潔 | 姜林杰祐 |

| 108碩士班論文 | 結合技術指標進行策略權益曲線動態操作之 實證分析—以台指期交易策略為例 | 劉傑 | 姜林杰祐 |

| 108碩士班論文 | 基於特徵融合與支持向量迴歸的短期金融時間序列預測模型 | 賴思汝 | 姜林杰祐 |

| 109碩士在職專班論文 | 保險業導入機器人流程自動化(RPA)的個案研究及對於從業人員的影響與因應 | 焦寅茜 | 姜林杰祐 |

歡迎登入(帳密皆為學號)